종목 추천이 아닙니다.

투자는 오로지 개인의 몫입니다.

참고만 하세요.🙏

안녕하세요.😃

오늘은 철도, IT 공정 장비 관련주인 '다원시스'를 알아보겠습니다.

DAWONSYS

www.dawonsys.com

'다원시스'는 2030년까지 초일류기업으로 성장한다는 목표를 세웠습니다.👍

시총 5,643억, 코스닥 시총 순위 138위인 기업이 어떤 성장동력을 갖고 있는 걸까요?

다원시스의 사업부문을 보면 참 매력적입니다.

동사는 환경, IT, 바이오 세 가지 핵심 키워드를 갖고 있습니다.

효과적인 차량 발 탄소배출을 줄이기 위한 철도증량 수혜

세계 탄소 배출의 ⅓이 차량에 배출된다고 합니다.

플라즈마 기술을 응용하여 다양한 산업군(반도체, 디스플레이, 2차전지 등)공정 적용장비 제작

'다원넥스뷰'의 레이저 기반 산업공정 자동화 장비 제작, 판매

'다원메닥스'의 난치암(주로 악성뇌종양, 두경부암)치료 목적의 가속기 기반의 붕소 중성자 포획치료기 개발

각 사업에 관해서는 아래서 좀 더 자세히 알아보겠습니다.

현재는 철도부문 매출이 81% 차지, 국내 철도 시장 연평균 1조 성장

국내 전동차 시장은 기존 전동차의 지속적인 교체 수요와 신규수요(위례-신사선, GTX A,B,C 등 민자사업 확대)가 있습니다.

동사의 철도사업 관련 매출은 연간 2000-3000억 가량으로 예상되며, 이는 충분히 주가에 반영이 되어있는 상태라고 생각합니다.

예상 범위 밖으로 수주를 확보해 낸다면 주가 상승의 기대를 볼 수도 있는 부분이라고 생각합니다.

IT산업에의 진출을 눈여겨봐야

동사의 플라즈마 사업은 주로 반도체, 디스플레이 등 IT 산업의 공정 작업에 적용되는 장비를 만듭니다.

아직 매출 비중이 높지 않지만(6.3%) 점차 매출액이 높아져 가는 모습을 기대해 볼 수 있습니다.

자회사인 '다원넥스뷰'(지분 29.31%)에서는 레이저기반 산업용 공정 자동화 장비를 제조,판매 합니다.

'다원넥스뷰'의 장비는 반도체, 자동차 전장, 디스플레이, 모바일 기기 분야를 대상으로 합니다.

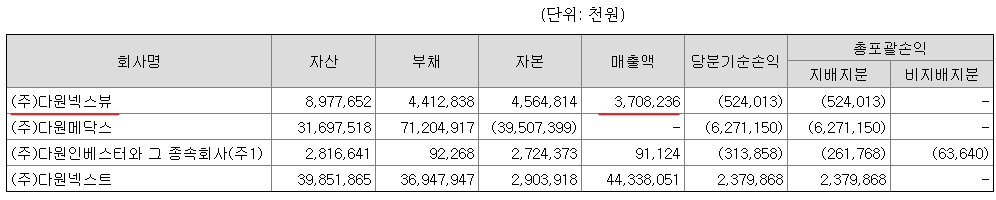

다원시스의 매출액을 참고하세요.

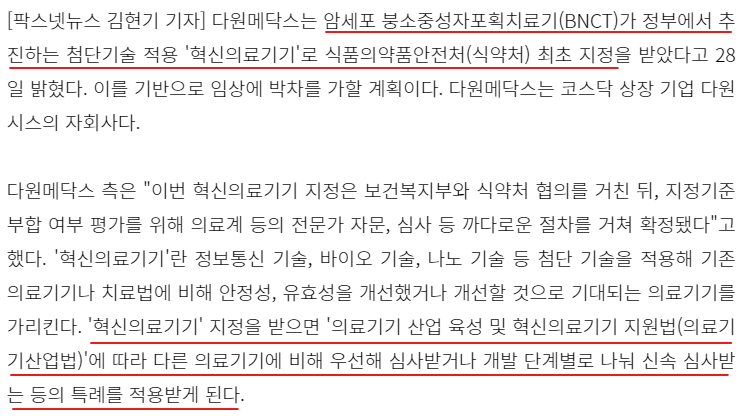

세계에서 주목하는 가속기 기반 BNCT의 임상계획과 코스닥 IPO

자회사인 '다원메닥스'(지분 37.32%)의 사업인 BNCT(붕소 중성자 포획 치료)의 임상진행 상황도 주목해봐야 합니다.

붕소 중성자 포획 치료에 대해 내용은 홈페이지에 상세히 나와있습니다. ✅ 꼭 확인해보세요.

간단히 설명드리면, 암세포에만 선택적으로 잘 함유되는 붕소약물과 의료용 가속장치에서 발생한 중성자를 이용하여

수술 없이 1~2회 치료만으로 암세포를 사멸시키는 입자 치료 방법입니다.

본래 20년 임상 목표를 가지고 있었던 것 같으나 현재 별다른 기사가 없는 걸로 봐서 좀 밀린 듯합니다.

하지만 현재 진행 중인 상황이 상당히 긍정적인 것으로 보아 임상을 진행하는 것은 시간문제라고 봅니다.

참고로 '다원메닥스'는 21년 中 코스닥 IPO를 계획하고 있습니다.

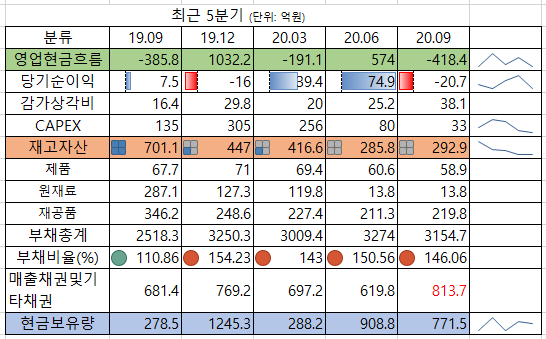

재고자산이 눈에 띄게 줄었다.

수익성이 너무 낮다.

ROE가 좀 낮은 부분이 우려되는 점입니다.

매출채권 회전일수는 101.93일

1분기가 좀 넘네요.

기관이 연일 매도 중

외국인은 샀다 팔았다를 반복 중입니다.

기관은 아마도 지금 당장은 비중을 줄여 놓는 것 같습니다.

유동주식 비율은 78.03%

차트상으론 근시일 내에 급등할 것처럼 보이진 않습니다.

결론입니다.

'다원시스'는 미래 먹거리를 착실히 준비중이다.

자회사 '다원메닥스'의 횡보를 주시해야 한다.

올인은 무리.

가격 하락이 나올 때 조금씩 담아가는 전략으로.

이상입니다.

제가 잘못 알거나, 알지 못했던 부분 답글로 알려주시면 더 공부하겠습니다.

감사합니다.😍

'국내주식 종목 분석' 카테고리의 다른 글

| '에이스테크' 이젠, 준비된 꽃 길로 (0) | 2021.01.22 |

|---|---|

| '아이씨디' 싼 건 알겠는데, 괜찮은 걸까? (0) | 2021.01.18 |

| '아톤' 이륙준비 中 (0) | 2021.01.16 |